Har du tænkt over, hvorfor eurokursen har været stort set den samme, hver gang du har været på ferie i et euroland? År efter år? Det er slet ikke et tilfælde. Nationalbanken holder nemlig hver dag året rundt øje med den danske krone og er klar til at træde til, hvis kronekursen over for euroen ændrer sig. Det skyldes, at vi i Danmark har fastkurspolitik.

På denne side kan du blive klogere på, hvorfor vi har fastkurspolitik, hvad den går ud på, og hvordan Nationalbanken udfører fastkurspolitikken i praksis.

Se en kort videointroduktion til pengepolitik

Hvad er pengepolitik?

Den samlede samfundsøkonomi påvirkes af flere aktører og af flere forskellige typer politikker. Mens finanspolitik og strukturpolitik (som omfatter arbejdsmarkedspolitik og erhvervspolitik) bestemmes af politikerne i Folketinget, er pengepolitikken den del af den økonomiske politik, som centralbanker som fx Danmarks Nationalbank er ansvarlig for.

Pengepolitikken går i bund og grund ud på at kontrollere renteniveauet, hvilket på kort sigt kan påvirke den økonomiske aktivitet i samfundet.

Centralbanken kan føre en lempelig – også kaldet ekspansiv – pengepolitik ved at holde renten lav. Når renten sættes ned, bliver det billigere for virksomheder at låne til investeringer og for husholdninger at låne til fx boligkøb. Det gør det også samtidig til en dårligere forretning at spare op, fordi afkastet (forrentningen) er lav. Derfor vil flere forbruge mere. Det er alt sammen med til at sætte gang i økonomien.

Omvendt kan centralbanken føre en stram – også kaldet kontraktiv – pengepolitik ved at holde renten høj. Det vil gøre det dyrere for virksomheder og husholdninger at låne penge, og det vil også gøre det mere attraktivt at spare op frem for at forbruge. Det er alt sammen med til at bremse økonomien.

Sådan påvirker en renteforhøjelse økonomien og inflationen

Hvad kan pengepolitikken i teori og i praksis?

Pengepolitik i teorien

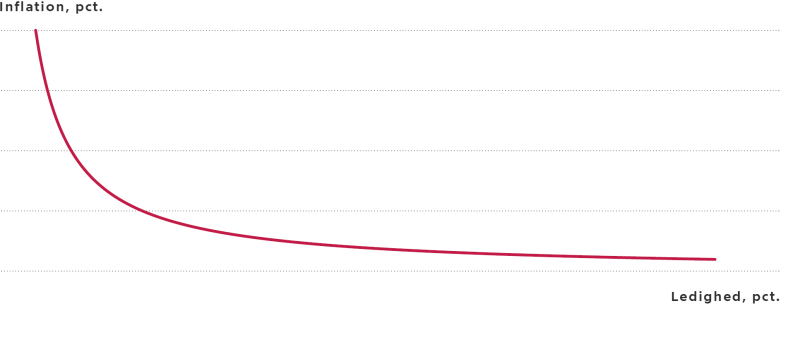

I slutningen af 1950’erne kunne den såkaldte Phillipskurve tyde på, at der var en sammenhæng mellem inflation og arbejdsløshed. Det blev tolket, som om politikere kunne vælge at føre en økonomisk politik, der nedbragte arbejdsløsheden, mod at acceptere en stigning i inflationen. Ifølge den teori er det muligt at holde ledigheden nede ved at føre en ekspansiv pengepolitik, dvs. med lave renteniveauer. Det viste sig imidlertid ikke at holde stik i praksis – i hvert fald kun på kort sigt.

Phillipskurven – sammenhængen mellem inflation og ledighed på kort sigt

Pengepolitik i praksis

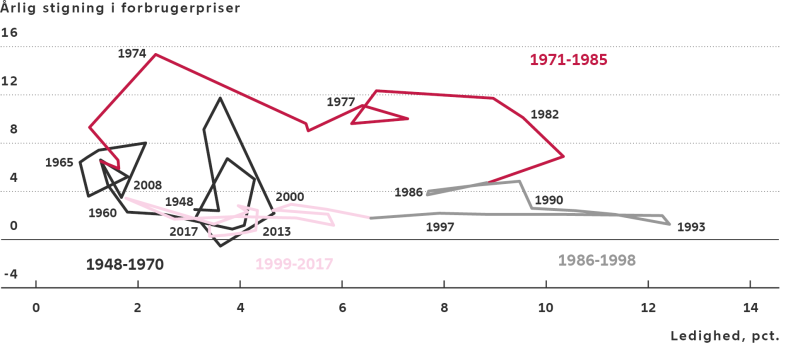

Udviklingen i Danmark i 1970'erne og begyndelsen af 1980'erne viste, at ekspansiv pengepolitik førte til højere inflation, uden at samfundsøkonomien blev forbedret. Snarere tværtimod. Både internationalt og i Danmark er erfaringen, at godt nok skaber lavere renter øget beskæftigelse og produktion på kort sigt. Men de stigende priser, der følger med, vil skabe en forventning om fortsat inflation og føre til krav fra lønmodtagerne om tilsvarende lønstigninger. Lønstigningerne gør det dyrere for danske virksomheder at producere varer, så de bliver mindre konkurrencedygtige over for udenlandske virksomheder. Beskæftigelsen vil derfor falde tilbage til udgangspunktet, og slutresultatet vil alene være højere priser og lønninger, ikke lavere ledighed.

Centralbanker er i dag enige om, at pengepolitikken på langt sigt ikke kan forøge produktionen, men kun påvirke inflationen. Der må andre økonomisk-politiske instrumenter på banen, hvis vækst og beskæftigelse ønskes vedvarende fremmet.

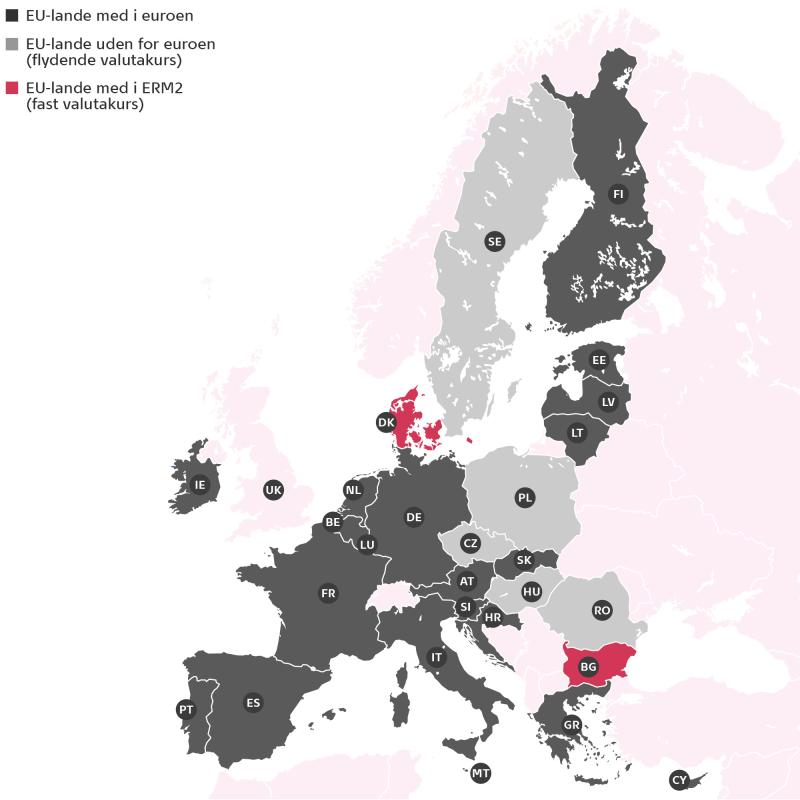

Hvad er forskellen på flydende og faste valutakurser?

Selv om der er en høj grad af enighed om pengepolitikkens mål og midler, har centralbanker stadig forskellige måder at gøre tingene på. Et lands valg af valutakurspolitik har betydning for, hvordan pengepolitikken indrettes. Nogle lande har flydende valutakurser, mens andre som fx Danmark har låst sin valutakurs fast til en anden valuta.

Klik på fanerne nedenfor for at læse mere om henholdsvis flydende og faste valutakurser:

Flydende valutakurs

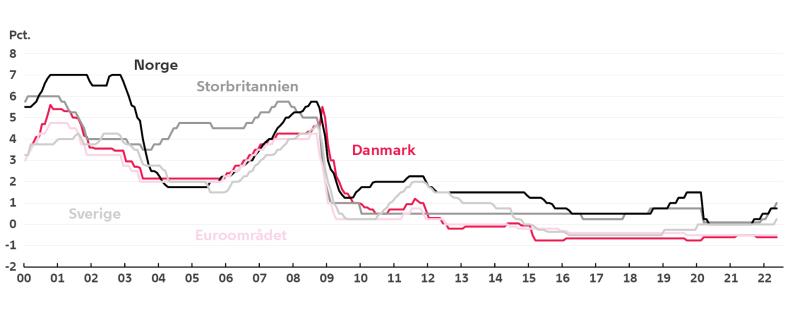

En række lande, heriblandt Storbritannien og Sverige – samt Den Europæiske Centralbank, ECB – har et specifikt inflationsmål på mellemlangt sigt, som de styrer efter. Målsætningen varierer fra land til land, men ligger typisk på ca. 2 pct. inflation.

Inflationsmålet forsøger landene at nå gennem deres pengepolitik, altså ved at justere renterne op eller ned. Hvis der er udsigt til, at inflationen vil blive højere end målet, sætter de renten op for at dæmpe den økonomiske aktivitet. Omvendt sættes renten ned, hvis inflationen ser ud til at blive lavere end målsætningen.

En konsekvens af denne strategi er, at landets valutakurs vil variere over tid – og variationen kan være ganske kraftig. Lande med en specifik inflationsmålsætning har altså flydende valutakurser.

Andre landes valutakursudsving i forhold til euro

Kilde: Danmarks Nationalbank.

Fast valutakurs

I Danmark har vi ikke et decideret inflationsmål, som Nationalbanken styrer efter. Vi har i stedet valgt valutakursen som et "mellemmål" i pengepolitikken, dvs. at Nationalbanken styrer efter en fast valutakurs over for euroen – med bl.a. rentejusteringer som værktøj – for derigennem at opnå den samme lave og stabile inflation, som ECB styrer efter.

Danmark har en lang tradition for at knytte kronens værdi til vores naboers valutaer. I begyndelsen af 1930'erne fulgte kronen pundet, siden D-marken, og siden 1999 har kronen været knyttet til euroen. I slutningen af 1970'erne og begyndelsen af 1980'erne var vi ikke konsekvente i vores fastkurspolitik, på trods af at det er afgørende for troværdigheden og tilliden at holde fast i den politik, man nu en gang har valgt – og langt mere afgørende, end om man vælger enten flydende eller fast valutakurs. Den konsekvente fastkurspolitik vendte tilbage fra 1982 og har været fulgt siden. Siden begyndelsen af 1990'erne har Danmark da også haft en prisudvikling med en inflation på linje med Tysklands og senere euroområdets.

Pengepolitiske renter i lande med forskellige valutakursregimer

Kilde: ECB, Sveriges Riksbank, Norges Bank, Bank of England og Danmarks Nationalbank.

Hvorfor har Danmark valgt fastkurspolitik over for euroen?

Ved at knytte den danske krone til euroen skaber Nationalbanken grundlaget for, at Danmark over tid har samme niveau for inflation og forventninger til fremtidig inflation som i euroområdet.

Skulle inflationen i Danmark i en kortere periode blive højere end i euroområdet, bliver den danske konkurrenceevne over for udlandet alt andet lige forringet. Det resulterer i tab af arbejdspladser, både i eksportsektoren og den del af erhvervslivet, der konkurrerer med udenlandske aktører på det danske hjemmemarked. Stigende ledighed lægger en dæmper på de danske løn- og prisstigninger, så priserne i Danmark på sigt nærmer sig niveauet i euroområdet igen.

Omvendt vil en lavere inflation i Danmark end i euroområdet forbedre beskæftigelsen i de erhverv, der konkurrerer med udlandet. Det giver et opadgående pres på den danske inflation, indtil niveauet for euroområdet nås igen.

At det er euroen, vi har knyttet den danske krone til, er ikke et tilfælde. I en lille åben økonomi som den danske er der tre gode grunde til at knytte sig til euroen:

Euroen er et stort valutaområde,

I euroområdet føres en pengepolitik, som er orienteret mod lav inflation og dermed stabile priser,

Det er et valutaområde, vi har stor samhandel med.

Ved at føre fastkurspolitik over for eurolandene får vi desuden mange af de handelsmæssige fordele, som eurolandene får indbyrdes, så danske virksomheder ikke mister terræn over for deres europæiske konkurrenter.

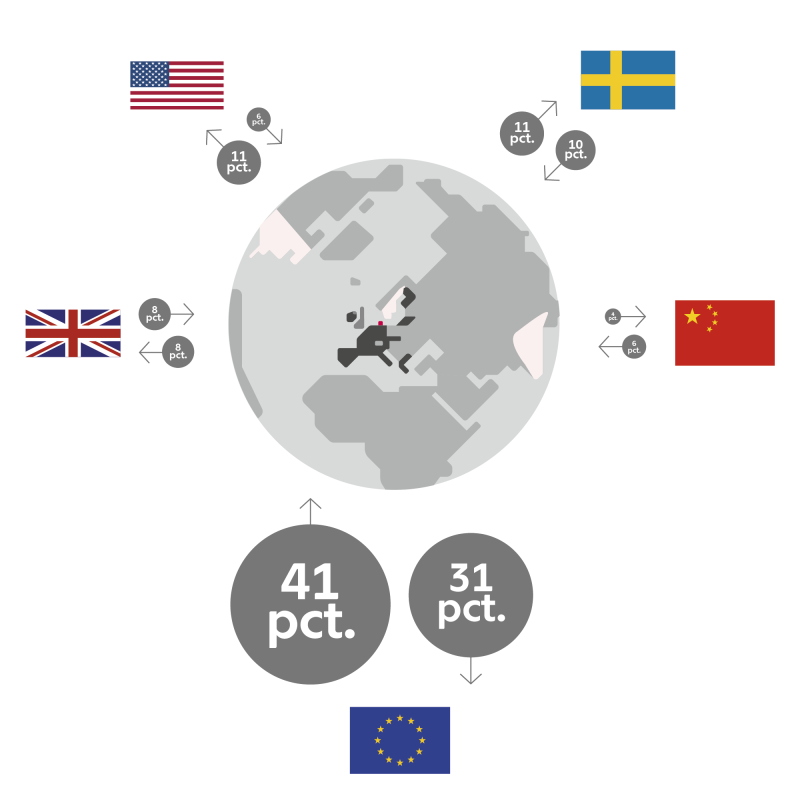

Dansk eksport og import til de største samhandelsparter

Note: Tallene viser eksport og import i procent af samlet dansk eksport henholdsvis import.

Kilde: Danmarks Statistik.

I Danmark har vi lang tradition for at have fastkurspolitik som vores valutakurspolitik frem for at have flydende valutakurser. Men man kan ikke sige, at den ene valutakurspolitik generelt er mere rigtig end den anden. Det er mere et spørgsmål om at vælge en strategi og holde fast i den. Derved skaber man troværdighed omkring sin politik og nedsætter risikoen for unødigt pres på valutakursen som følge af valutaspekulation.

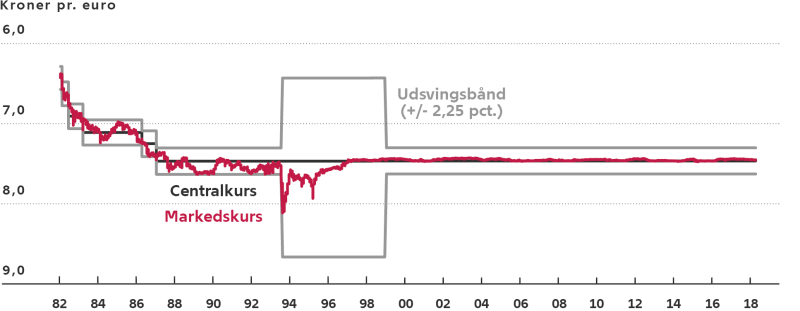

Hvor fast er den faste kurs?

Rammen for den danske fastkurspolitik er Det Europæiske Valutasamarbejde, ERM2. Danmark deltager i samarbejdet med en centralkurs på 7,46038 kroner pr. euro og et udsvingsbånd på +/- 2,25 pct.

ERM2-samarbejdet kræver, at kronens kurs skal holdes inden for det aftalte udsvingsbånd. Det er altså tilladt at lade kursen svinge en smule i forhold til euroen. Siden 1997 har Nationalbanken dog stabiliseret kronekursen meget tæt på centralkursen, hvilket man også ser tydeligt af figuren.

Kronens kurs og udsvingsbånd

Note: Omvendt skala. Før 1999 er kursen vist i forhold til D-marken, omregnet med den kurs, D-marken blev fastlåst til over for euroen pr. 1. januar 1999.

Kilde: Danmarks Nationalbank.

Hvordan sikrer Nationalbanken en fast kurs over for euroen?

Valutakursen for danske kroner mod euro afhænger, som alle andre "varer", af udbud og efterspørgsel. Efterspørgslen efter kroner, og dermed kronekursen, påvirkes af Danmarks import og eksport. Det skyldes, at udlændinge ofte må veksle til (og dermed efterspørge) danske kroner, når de vil købe danske varer.

Omvendt må danskere og danske virksomheder veksle til udenlandske valutaer (og dermed sælge danske kroner), når de vil købe og importere varer fra udlandet. På samme måde fører investeringer fra udlandet eller valutaspekulation til veksling og efterspørgsel efter kroner.

Nationalbanken har to måder at holde den danske kronekurs fast på over for euroen: Interventioner og renteændringer.

Klik på de to faner for at læse om de to metoder.

Interventioner som kursregulerende værktøj

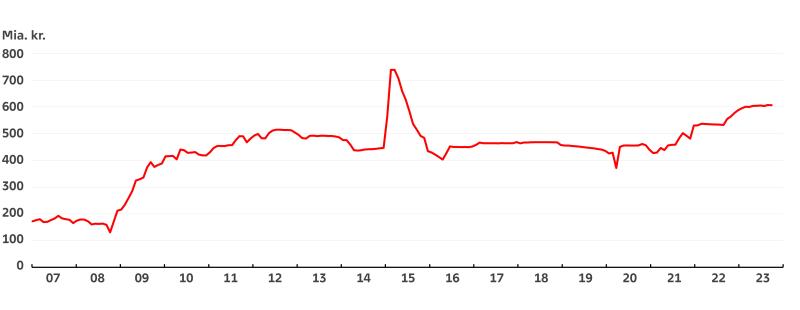

Nationalbanken holder hver dag året rundt øje med den danske krone og er klar til at træde til – eller intervenere, som det kaldes. Hvis kronekursen begynder at afvige for meget fra euroen, kan Nationalbanken vælge at købe eller sælge kroner ved at bruge af den såkaldte valutareserve og på den måde genoprette kronens kurs over for euroen. Ved spekulative angreb mod kronen kan der kan være tale om interventioner for væsentlige beløb. Som du kan læse mere om nedenfor, intervenerede Nationalbanken under det store kronepres i januar og februar 2015 fx for hele 275 mia. kr.

Ved mindre eller kortvarige udsving i kronekursen kan interventioner for relativt beskedne beløb være tilstrækkeligt.

Valutareservens størrelse har varieret over tid

Kilde: Danmarks Nationalbank.

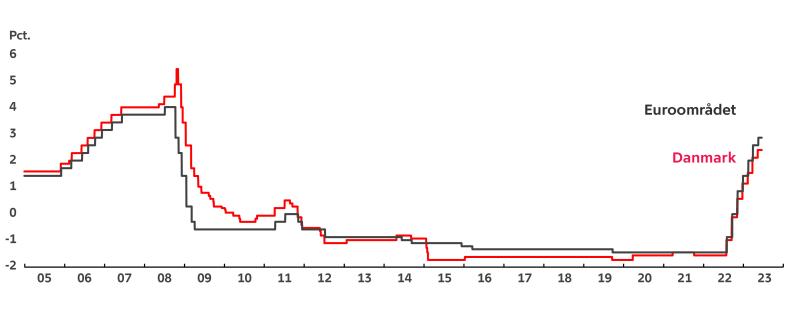

Renteændringer som kursregulerende værktøj

Hvis kronens kurs begynder at afvige for meget fra euroen, og køb og salg af valuta ikke har tilstrækkelig effekt, kan Nationalbanken også forsvare kronens kurs over for euroen gennem selvstændige renteændringer.

En forhøjelse af den danske indlånsrente i forhold til renten i eurolandene vil gøre det mere attraktivt at investere i kroner end i euro, og den stigende efterspørgsel på danske kroner vil styrke kronen. Omvendt kan investeringer i kroner gøres mindre attraktive, så kronen svækkes, ved at nedsætte den danske indlånsrente i forhold til eurorenten. Hvis eurorenten i sig selv er meget lav, kan det endda blive til negative renter i Danmark.

Under rolige forhold ændrer Nationalbanken normalt kun sine renter, i takt med at Den Europæiske Centralbank, ECB, ændrer sin pengepolitiske rente. Når forskellen mellem kronens og euroens rente holdes uændret, sikrer Nationalbanken, at det ikke pludselig bliver mere (eller mindre) attraktivt at investere i kroner. Det kunne nemlig styrke (eller svække) kronen på et tidspunkt, hvor der ikke var behov for det.

Under rolige forhold følger Nationalbankens renter som regel euroområdets renter

Kilde: ECB og Danmarks Nationalbank.

Prøv selv, om du gennem interventioner og renteændringer kan opnå en stabil valutakurs.

Rekordstort kronepres og intervention i 2015

Den 15. januar 2015 opgav den schweiziske centralbank at opretholde den hidtidige grænse for, hvor stærk schweizerfrancen kunne være over for euroen. Uroen og spekulationerne, der fulgte efter schweizernes ændrede politik, medførte allerede samme eftermiddag en stor efterspørgsel på danske kroner.

Begivenheden i Schweiz faldt sammen med, at Den Europæiske Centralbank en uge senere annoncerede planer om at lempe pengepolitikken ved at købe europæiske statsobligationer. Det skabte yderligere efterspørgsel efter danske kroner.

Efterspørgslen kom i første omgang fra udenlandske investorer, som forventede, at også Danmark kunne finde på at opgive fastkurspolitikken og lade kronekursen flyde. Men store danske investorer som fx pensionskasser bidrog også til presset, da de ville forsikre sig mod tab, hvis kronekursen steg i værdi.

Nationalbanken stod imidlertid imod presset og fastholdt kronens kurs. For at modvirke efterspørgslen efter kroner købte Nationalbanken i løbet af januar og februar – hvor presset endelig aftog – udenlandsk valuta (og solgte kroner) for sammenlagt 275 mia. kr. – svarende til byggeprisen på 7 Storebæltsbroer. En ny rekord for Nationalbanken. Samtidig blev den danske rente over flere omgange nedsat til det laveste niveau nogensinde for yderligere at svække den store efterspørgsel efter danske kroner.

Daværende nationaldirektør Lars Rohde gennemgår begivenhederne på pressemødet den 15. marts 2018.

Valutareserven er et vigtigt element i den danske fastkurspolitik. For at kunne foretage hurtige interventioner, når der er behov for at styrke eller svække kronekursen, råder Nationalbanken over en stor valutareserve. Når Nationalbanken sælger valuta og køber kroner, bliver valutareserven mindre. Omvendt stiger valutareserven, når Nationalbanken køber valuta ved at sælge danske kroner.

Hvem har ellers ansvar for den økonomiske politik?

Økonomisk politik består af både pengepolitik, finanspolitik og strukturpolitik som fx arbejdsmarkedspolitik. Nationalbanken har ansvaret for pengepolitikken, altså at sikre stabile priser. Stabile priser kan Nationalbanken sikre ved at kontrollere renteniveauet. Finanspolitikken ligger derimod i hænderne på politikerne i Folketinget. Det gør fx arbejdsmarkedspolitikken også, men effekten af den påvirkes derudover af de overenskomster, arbejdsmarkedets parter bliver enige om.

Ud over at supplere hinanden er de tre politikker også nødt til at være koordineret og styre mod samme mål, så de ikke modarbejder hinanden.

I et fastkursregime som det danske er de pengepolitiske renter reserveret til at styre kronekursen. Dermed kan renterne ikke samtidig anvendes til aktivt at påvirke de økonomiske konjunkturer i dansk økonomi gennem henholdsvis stram eller lempelig pengepolitik.

Hvis Nationalbanken for eksempel nedsatte de pengepolitiske renter for at stimulere økonomien, ville kronekursen blive svækket, og Nationalbanken ville hurtigt blive nødt til at sætte renterne op igen.

Når pengepolitikken ikke kan anvendes til at påvirke konjunkturerne, er det vigtigt, at såvel finanspolitikken som arbejdsmarkedspolitikken sigter mod en stabil samfundsøkonomi, så der tages hånd om både overophedning og høj arbejdsløshed. For det kan pengepolitikken ikke også tage hånd om.

Hvis finanspolitik og overenskomstforhandlinger blandt arbejdsmarkedets parter ikke søgte stabilitet, men derimod skabte inflation gennem statslige budgetunderskud og store lønstigninger år efter år, kunne det føre til mistillid på finansmarkederne og pres mod kronen.