I en globaliseret verden, hvor alt er forbundet, kan økonomiske problemer i én bank hurtigt sprede sig til andre banker. Det så vi fx under finanskrisen i 2007-13, der begyndte i USA, men hurtigt spredte sig til den vestlige verden – også Danmark. Konsekvenserne var bl.a., at mange banker lukkede, og at væksten i økonomien var lav i en årrække.

Nationalbanken overvåger finanssektoren og analyserer og tager temperaturen på den danske økonomi. Med analyserne i hånden giver Nationalbanken anbefalinger til bl.a. politikerne om, hvordan risici i finanssektoren kan mindskes. Det er med til at begrænse risikoen for finansielle kriser og afbøde konsekvenserne, hvis krisen indtræffer. Danmark har oplevet flere finansielle kriser i de seneste 200 år. Hver gang er man blevet lidt klogere på, hvordan kriserne opstår, og hvordan man forebygger, at problemer i bankerne kan forværre situationen yderligere.

Se en kort videointroduktion til bankernes rolle og finansiel stabilitet.

Ikke alle og enhver må drive en bank

Bankerne har en vigtig funktion i samfundet ved, groft sagt, at formidle penge mellem opsparere, som først skal bruge deres overskydende penge senere, og låntagere, som har brug for penge nu og her.

Bankerne håndterer enorme beløb via ind- og udlån – og de ydelser, de leverer, har stor betydning for vores allesammens hverdag. Derfor er det ikke alle og enhver, der kan få lov at åbne og drive en bank. Ligesom man ikke bare kan åbne en lægeklinik og behandle patienter uden at være læge og have fået en tilladelse, er der særlige regler for og krav til bankerne.

En bank skal have tilladelse fra Finanstilsynet til at drive bankvirksomhed – en såkaldt banklicens. For at få tilladelsen skal banken leve op til en lang række regler, som beskytter dig og andre kunder i banken. Vil en bank have ny direktør, skal vedkommende desuden først godkendes af Finanstilsynet, inden han eller hun kan sætte sig i direktørstolen.

Det er nemlig vigtigt, at du og andre kunder kan have tillid til banken og det finansielle system som helhed.

Hvis ikke banken lever op til reglerne, kan Finanstilsynet i sidste ende trække banklicensen tilbage, så banken ikke længere må drive bankvirksomhed.

Du kan læse mere om bankernes rolle i undervisningssættet om renter og bankernes rolle her.

Nogle af de regler for bankerne, der ofte skaber debat i medierne, er de såkaldte kapital- og likviditetskrav. Kravene er bestemt ved lov og fastsætter, hvor meget kapital og likviditet bankerne skal have. Begge dele er med til at gøre bankerne mere robuste over for svære tider.

Hvad sker der, hvis kunderne mister tilliden til bankerne?

Tillid er fundamentalt, når man skal overlade sine penge til nogen – det gælder også, når man placerer sine penge i en bank. Hvis du og dine venner hørte rygter om, at jeres bank ville gå konkurs inden for kort tid, ville I måske miste tilliden til, at I kunne få jeres opsparinger igen. Måske ville I derfor gå i banken og hæve jeres penge eller overføre dem til mere sikre banker.

Rygter kan blive til virkelighed

Rygtet behøver ikke at være sandt for at skabe problemer – det kan blive en selvopfyldende profeti. For når andre hører, at du og dine venner har trukket jeres penge ud pga. rygterne, kan det gøre dem nervøse, så de også trækker deres penge ud. Og sådan kan det fortsætte. Hvis tilstrækkelig mange gør det på samme tid, kalder man det et bankrun. Ved et bankrun kan banken miste så mange indskud, at den får likviditetsproblemer og ikke kan udbetale penge til de næste kunder i rækken. Og så har banken pludselig et reelt økonomisk problem, selvom den ingen problemer havde, før rygterne opstod.

Dine penge i banken er i sikkerhed

Reguleringen af og tilsynet med bankerne er lavet for at sikre, at du og alle andre kan have tillid til banksystemet, så der fx ikke opstår bankruns. En vigtig brik i at sikre den tillid er indskydergarantien, der betyder, at alle kunder i tilfælde af en banks konkurs vil få dækket almindelige indlån op til 100.000 euro, dvs. ca. 745.000 kr. Selv hvis der opstod rygter om din bank, ville du altså ikke behøve at løbe ned i banken og hæve dine penge.

Et bankrun er, når usædvanligt mange kunder pludseligt hæver deres penge i banken.

Hvis din bank lukker, kan det påvirke din hverdag

Selv om almindelige bankkunders indlån er dækket af indskydergarantien, kan lukningen af en bank alligevel have betydelige konsekvenser for din hverdag.

Hvis en bank taber mange penge på, at kunderne ikke kan betale deres lån tilbage, eller kommer i problemer på anden måde og må lukke, vil det typisk indebære tab for bankens ejere, fx bankens aktionærer. Men lukningen af en bank kan også have konsekvenser for dig, hvis du har lånt penge i banken. Du kan risikere at få opsagt dine lån.

Hvis det sker, skal du ud at finde en ny bank med det samme, som vil låne dig pengene – og det er ikke sikkert, at det kan blive på samme vilkår og til samme rente som dit gamle lån.

Hvis der er tale om et boliglån, og du ikke kan få en ny bank til at give dig et nyt lån – fx fordi din lejlighed er blevet mindre værd – kan du blive nødt til at sælge din bolig for at betale din gæld til den konkursramte bank.

Bankkriser får hele samfundet til at træde på bremsen

Hvis en bank kommer i problemer, får det konsekvenser for bankens ejere og måske også for bankens kunder. Men hvis banken er tilstrækkelig stor – eller hvis flere mindre banker kommer i problemer samtidig – kan problemerne også hurtigt sprede sig til andre dele af banksektoren og til samfundsøkonomien generelt.

Hvis en bank har problemer, kan den blive tilbageholdende med at yde lån til sine kunder. Det kan betyde, at du ikke kan få et lån til det, du drømmer om - også selv om du har en sund økonomi.

Hvis en bank har taget store risici og lånt penge ud til private kunder eller virksomheder, som under en økonomisk krise viser sig ikke at kunne betale deres lån tilbage, kan banken blive ramt af mange store tab på én gang.

Det kan betyde, at banken får sværere ved selv at låne, og at banken må sætte prisen (dvs. renten) op for de udlånskunder, den har tilbage. Og den kan blive mere tilbageholdende – eller måske helt stoppe – med at yde nye lån til kunderne.

Sker det for mange banker på samme tid, kan det i værste fald føre til en såkaldt kreditklemme, hvor det kan bliver svært for både privatpersoner og virksomheder at opnå kredit, dvs. at optage lån.

Manglende lån fører til lavere forbrug og færre investeringer

En sådan situation vil ikke kun have betydning for dem, der gerne ville have lånt penge, men som nu ikke kan få lov. Når bankerne kræver højere udlånsrenter og stiller strammere betingelser for at låne ud, vil det typisk føre til et fald i forbrug og investeringer. For de penge, privatpersoner og virksomheder gerne ville have lånt og brugt eller investeret, kommer nu ikke i omløb alligevel.

Et eksempel er, når bilforhandleren og ejendomsmægleren ikke får solgt den bil eller lejlighed, de ellers ville have solgt til kunden, og sælgeren af de nye og mere effektive maskiner må opgive sit salg til virksomheden, som ikke kan få lov at låne. Med svigtende salg kan bilforhandleren og maskinproducenten blive nødt til at fyre medarbejdere, og sælgeren af lejligheden kan blive nødt til at sætte salgsprisen ned for at lokke andre købere til.

På den måde kan højere udlånsrenter og strammere lånebetingelser også føre til faldende boligpriser og stigende arbejdsløshed.

Problemer, der ellers til at starte med er begrænset til banksektoren, kan således være med til at forstærke – eller måske ligefrem udløse – en større økonomisk krise for samfundet generelt. Det var fx tilfældet under den seneste finansielle krise i 2007-13.

I Danmark og over hele verden demonstrerede vrede borgere i 2011 mod bankerne, som fik skylden for finanskrisen. Bankerne var for grådige i opgangstider – og lod andre stå tilbage med problemerne i nedgangstider, lød kritikken.

Hvad skete der under finanskrisen?

I 2007-13 blev verdensøkonomien ramt af det kraftigste tilbageslag siden 1930'erne.

Finanskrisen havde baggrund i en generel overophedningaf samfundsøkonomien i mange lande. Boligpriser og andre priser var steget til kunstigt høje niveauer, der kun blev holdt oppe af en forventning om, at priser og lønninger nok ville blive ved med at stige. Men det, der for alvor udløste krisen, var en stigende uro på de finansielle markeder i kølvandet på en nedtur på det amerikanske boligmarked. Aktiekurserne faldt drastisk, og bankerne blev usikre og holdt igen med at låne ud til hinanden.

Dansk økonomi var allerede begyndt at bremse op efter overophedningen, og de stærkt stigende ejendomspriser havde toppet, da finanskrisen ramte Danmark og forværrede økonomien markant. Krisen ramte især det danske erhvervsliv, som oplevede de højeste antal konkurser siden slutningen af 1970'erne. De danske bankers tab på udlån steg markant, og fra begyndelsen af 2008 og frem til august 2013 ophørte i alt 62 banker. Krisen fik også konsekvenser for almindelige privatpersoner. Arbejdsløsheden steg, og boligpriserne faldt drastisk. Det ramte især dem, der havde købt bolig, mens boligpriserne toppede. Sammenlignet med tidligere kriser slap danskerne dog forholdsvis billigt.

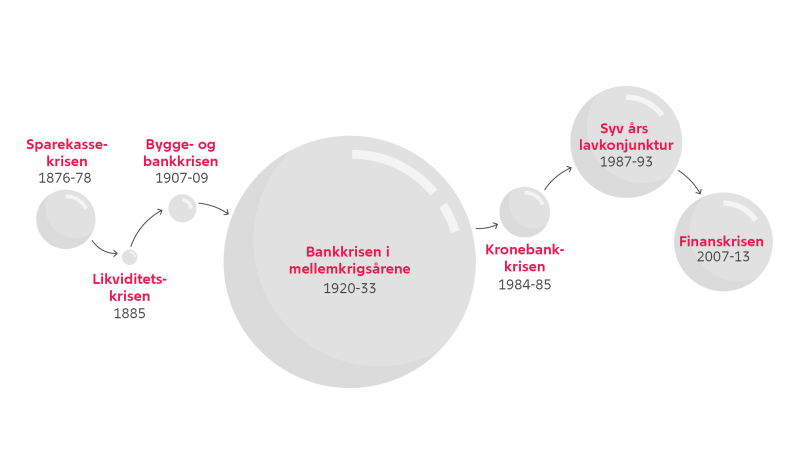

Historien har budt på flere bank- og finanskriser. Nogle kriser har været større end andre. Boblernes størrelse viser krisernes omfang.

Hvad lærte vi af finanskrisen?

Under finanskrisen i 2007-13 måtte den danske stat gennemføre flere "bankpakker" for at sikre stabiliteten i det finansielle system og undgå, at krisen skulle udvikle sig til en kreditklemme, hvor selv ikke husholdninger og virksomheder med sund økonomi kunne få lov at låne. Bankpakkerne omfattede bl.a. en garantiordning, som i en to-årig periode sikrede alle indskydere fuld sikkerhed for deres tilgodehavender i bankerne – også ud over den normale grænse på 100.000 euro, dvs. ca. 745.000 kr.

Ligesom centralbankerne i andre lande gennemførte Nationalbanken flere ekstraordinære tiltag i løbet af krisen for at forbedre stabiliteten i det finansielle system. Følgerne af finanskrisen varede dog længe. Først i slutningen af 2013 kunne Nationalbanken begynde at udfase de sidste ekstraordinære tiltag.

Ingen brug af skattekroner

Efter finanskrisen er der lavet en række tiltag, som skal mindske behovet for, at staten skal træde til igen i en fremtidig krise. Man har bl.a. strammet kravene, så bankerne skal have mere kapital og bedre likviditet.

Et eksempel på, hvordan kravene til bankerne er blevet strammet er den kontracykliske kapitalbuffer. Det kryptiske udtryk dækker i bund og grund over, at bankerne skal spare mere op, mens det stadig er gode tider. Det skal de netop gøre for, at virksomheder og almindelige danskere ikke skal få dårligere muligheder for at låne penge, når tiderne vender. For det vil kun gøre en ny krise endnu værre. Kravene til bankerne lempes igen, hvis de kommer under pres. Altså kan bankerne i krisetider bruge de opsparede penge til at dække tab og fortsætte med at låne ud. Det Systemiske Risikoråd anbefaler kort fortalt ministeren at skærpe kravene til banker og realkreditinstitutter, så de sparer lidt mere op, mens det stadig er gode tider.

10 år efter finanskrisen

I 2018 var det 10 år siden, at finanskrisen ramte Danmark.

Se videoen, der blev lavet i forbindelse med 10-året for finanskrisen. Her kan du møde tre danskere og høre dem fortælle om, hvordan de oplevede krisen. Du kan også se nationalbankdirektør Lars Rohde, fortælle om baggrunden for krisen, og hvad der siden er gjort for at mindske konsekvenserne af fremtidige kriser.

Du kan selv sætte dig i nationalbankdirektørens stol og prøve, om du kan undgå, at begyndende krisetegn i samfundsøkonomien udvikler sig.

Nationalbanken har udviklet et dilemmaspil, hvor du løbende skal tage stilling til, hvornår og hvor meget Nationalbanken skal blande sig i en fiktiv krisesituation.

Nationalbanken holder øje med den finansielle stabilitet

Det er en af Nationalbankens primære opgaver at overvåge og vurdere den finansielle stabilitet i Danmark. Finansiel stabilitet betyder, at finanssektoren, herunder bankerne, er robust nok til at modstå pludselige stød i form af økonomiske og finansielle kriser.

Sektoren skal være stabil nok til, at krisen ikke griber ind i hverdagen for hverken dig, de forretninger du handler i, eller den virksomhed du arbejder hos. Selv under en krise skal den finansielle sektor være stabil nok til, at kunderne fortsat har adgang til bankkonti, kan foretage og modtage betalinger, og kan låne penge, når der er brug for det. Finansiel stabilitet er derfor vigtig for samfundsøkonomien.

I sit arbejde med finansiel stabilitet har Nationalbanken fokus på det finansielle system som helhed og på de største banker, der betegnes som systemisk vigtige. Det er ikke Nationalbankens opgave at holde øje med, at de enkelte banker opfylder kravene i den finansielle regulering. I Danmark tager Finanstilsynet sig af denne opgave.

For at vurdere den finansielle stabilitet indsamler og analyserer Nationalbanken statistik om bankernes ind- og udlån, kapital og likviditet. Nationalbanken gennemfører også halvårlige stresstests af bankernes kapitalsituation. Stresstests er en slags simulationer, der viser, hvor robuste bankerne er over for forskellige scenarier i en potentiel økonomisk afmatning eller krise. Nationalbanken arbejder tæt sammen med både myndighederne og finanssektoren om at forebygge og begrænse risikoen for finansielle kriser og for at afbøde konsekvenserne, hvis krisen indtræffer.

Læs mere om finansiel stabilitet på ECB's hjemmeside.

Makroprudentiel politik er siden finanskrisen i 00'erne rykket op på dagsordenen hos mange centralbanker og regeringer. Politikområdet er blevet tildelt en vigtigere rolle i arbejdet med at sikre finansiel stabilitet.

Makroprudentiel politik kan ses som en slags trafikregulering af den finansielle sektor. Der er dels "fartbegrænsende" tiltag, der skal begrænse opbygningen af finansielle ubalancer og dermed sandsynligheden for en finansiel krise. Og dels "autoværn", der skal begrænse omkostningerne ved en krise.

Finanskrisen i 2007-13 havde alvorlige konsekvenser for samfundsøkonomien i mange lande, bl.a. fordi de enkelte landes økonomier er forbundet på kryds og tværs. Derfor er der internationalt, og i Danmark, et ønske om at samarbejde.