Vores forhold til banken kan være meget forskelligt afhængig af, hvor vi er i vores liv, og hvordan vores økonomi ser ud. Har vi svært ved at få pengene til at række i en periode, eller står vi fx over for at købe lejlighed, tænker vi måske på banken og vores lokale bankrådgiver. Men i hverdagen er det nok de færreste af os, der gør det. Til gengæld fylder bankerne meget i medierne. Bankerne omtales næsten hver dag i nyhederne på tv og på nettet. Men hvorfor er banker egentlig så interessante? Hvad laver de? Og hvorfor bliver der talt så meget om bankernes renter?

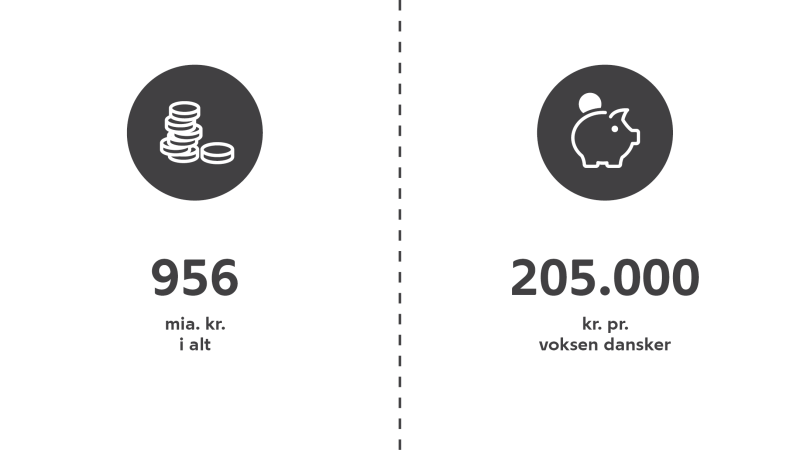

Vi danskere har over 950 mia. kr. stående i bankerne. For det beløb kan man købe flere end 45 millioner MacBooks eller bygge ca. 150 supersygehuse. Danskerne er også glade for at optage lån. I gennemsnit har hver voksen dansker lånt over 400.000 kr. af den finansielle sektor. Med de enorme beløb, der er på spil, har bankerne og resten af den finansielle sektor en stor betydning for hele samfundsøkonomien. En af Nationalbankens vigtigste opgaver er derfor at sikre, at den finansielle sektor er robust , så danskerne fortsat kan låne og spare op på en effektiv og sikker måde.

By pressing play you accept cookies and tracking from the external video-provider.

Den engelske centralbank forklarer, hvorfor renter er så interessante for dig og mig.

Renten er prisen for at låne og belønningen for at spare op

Har du penge, så kan du få – men har du ingen, så må du gå. Sådan lyder en kendt børnesang. Men så enkelt er det ikke. For der findes heldigvis også en tredje mulighed: At låne penge.

Man kan selvfølgelig vente med at købe en bil eller en lejlighed, til man har sparet op og kan betale bilen eller lejligheden kontant. Men så skal man i de fleste tilfælde vente længe. Man kan derfor vælge at låne pengene, så man kan sætte sig bag rattet eller sætte nøglen i hoveddøren allerede nu – og først betale senere, eller blot tilbagebetale lidt ad gangen. På samme måde kan virksomheder vælge at låne til at investere i fx nye, mere effektive og tidssvarende maskiner frem for at vente på at have sparet tilstrækkeligt overskud op til at kunne købe maskinerne.

Rente er basalt set prisen for at låne og belønningen for at spare op. Som låntager er renten den pris, du betaler for at få adgang til lånte penge. Er du långiver, er renten omvendt det afkast, du kan få for at låne dine penge ud.

Sådan tilskrives renten på et lån

Renter opgøres typisk som en procentdel af det beløb, man låner eller har lånt ud, og tillægges lånet en gang om året eller oftere, afhængig af aftalen.

Låner du 100.000 kr. til en ny bil til 10 pct. i rente pr. år, er lånet efter et år steget til 110.000 kr. Og efter yderligere et år er lånet steget til 121.000 kr. pga. "renters rente". Havde renten kun været 5 pct. pr. år, var lånet kun steget til 105.000 kr. efter et år. Altså 5.000 kr. i forskel alene det første år.

ÅOP − hva' for noget?

Når man sammenligner renter på forskellige lån, må man også kigge på den periode, renten beregnes for. For der løber samlet set flere renter på lånet, hvis der skal betales 5 pct. i rente hver tredje måned i stedet for én gang om året. Derudover kan der også være forskellige gebyrer forbundet med at optage lån.

Den bedste og mest sammenlignelige måde at vurdere de samlede omkostninger er ved at udregne eller se efter "ÅOP" (Årlige Omkostninger i Procent). ÅOP kan man altid bruge til at sammenligne den reelle pris på forskellige lån.

Sammenlign fx ÅOP på et banklån med ÅOP på et såkaldt kviklån. Du vil hurtigt se, at ÅOP svinger fra alt mellem et par pct. til flere hundrede pct. I december 2019 besluttede politikerne, at der skal være et loft over, hvor høj ÅOP må være på kviklån. Fremadrettet må ÅOP maks. være på 35 pct.

Lave og negative renter

Det har i mange år været økonomisk børnelærdom, at det koster penge at låne, mens man kan tjene penge på at spare op. Sådan er det ikke nødvendigvis mere. I de senere år har renten været lav og tæt på 0 pct. Og nu findes der endda også negativ rente – altså minusrente.

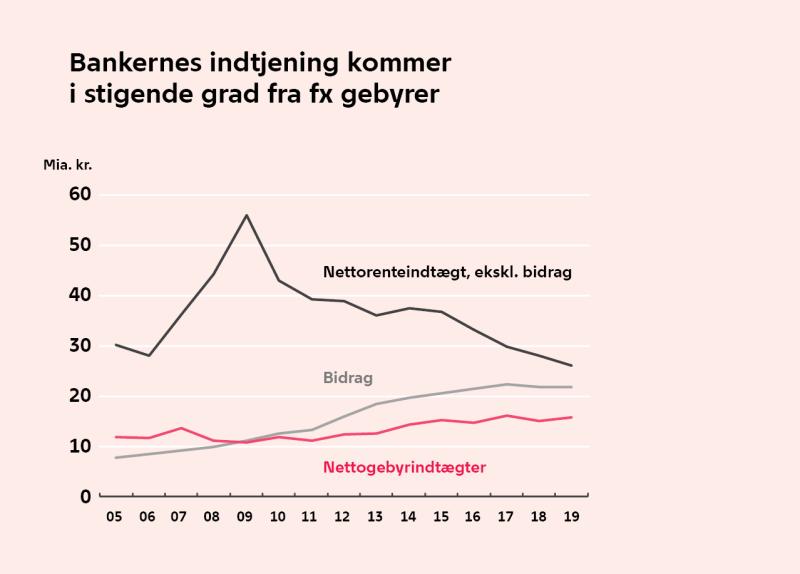

Den negative rente betyder, at det nu kan koste penge at have sine penge stående i banken – især hvis der er tale om store opsparinger. En del af bankerne har nemlig indført negativ rente på indlån over en vis størrelse. Bankernes rente på udlån er også lav, men dog stadig positiv. Kigger man derimod på realkreditlån til bolig, så er renten negativ på nogle af lånene. Det betyder dog sjældent, at man som låntager får penge for at låne. Det skyldes, at man ud over renten på realkreditlån også skal betale bidrag – dvs. en form for administrationsgebyr til realkreditinstitutterne. Lægger man rente og bidrag sammen, er den samlede procentsats, man betaler for et boliglån, stadig positiv.

Hvorfor er renterne så lave?

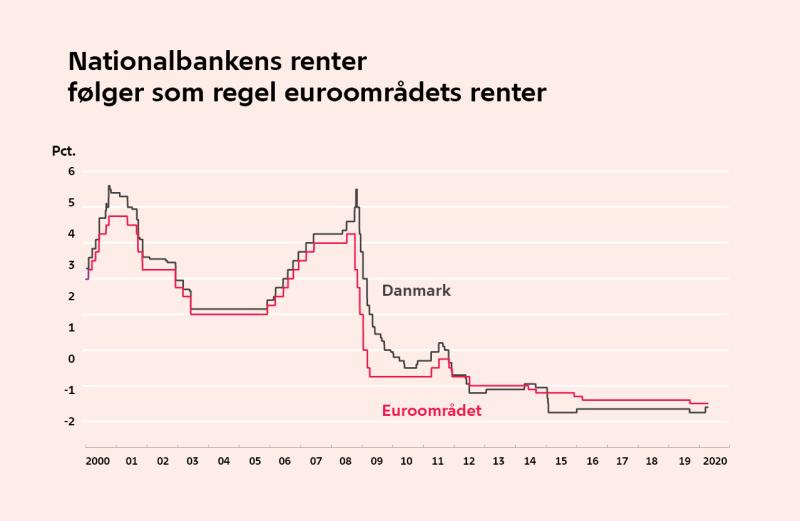

De renter, som bankerne tilbyder på lån og indlån, fastsætter bankerne selv, men de følger typisk Nationalbankens pengepolitiske rente ret tæt. Og Nationalbankens rente følger typisk renten fra Den Europæiske Centralbank, ECB, af hensyn til Danmarks fastkurspolitik. ECB har gennem længere tid nedsat renten for at holde gang i væksten i Europa. Stigende vækst betyder, at det vil være nemmere for ECB at opfylde deres målsætning om at holde inflationen tæt på 2 pct. Derfor er renterne i Danmark fulgt med de europæiske renter ned.

Under finanskriseni den sidste del af 00'erne satte centralbanker i hele den vestlige verden renterne ned for at stimulere den økonomiske vækst. Nu, over 10 år efter krisen, oplever mange lande økonomisk opsving, men renterne er fortsat lave.

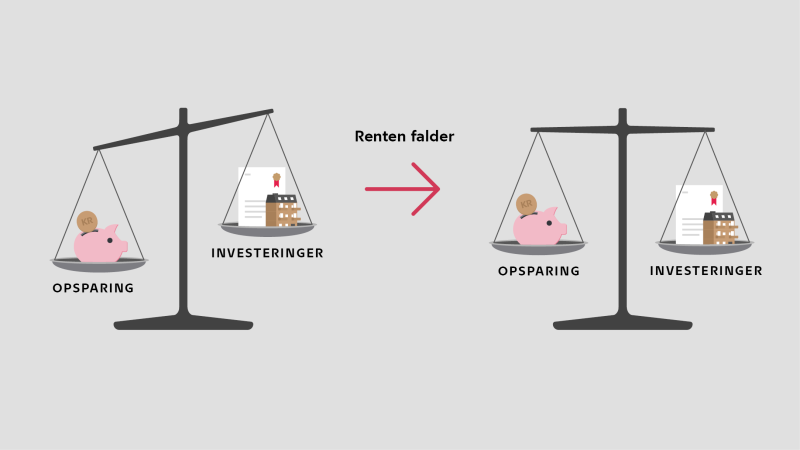

Renten falder, fordi vi sparer op Hvis svaret ikke skal findes i en lav økonomisk vækst, hvorfor er renterne så så lave, at de nu i nogle tilfælde er negative? Det korte svar er, at vi sparer mere op.

Globalt set sparer vi op som aldrig før. Vi sparer både op til eventuelle svære tider og kommende kriser, men også til pensionsalderen – vi lever nemlig generelt længere end tidligere og får derfor flere år, hvor vi er afhængige af pensionsopsparingen. Når mange sparer op og gerne vil låne deres opsparing ud, er udbuddet af penge stort. Der er mange "sælgere". Men efterspørgslen efter penge er lav. Der er få "købere". Det betyder, at prisen på penge – dvs. renten – falder. Den er nu faldet så meget, at enkelte bankkunder med store opsparinger i dag skal betale for at have pengene stående i banken. De skal betale negativ rente.

Hvis du har købt et hus eller en lejlighed og finansieret det med et realkreditlån, er du sikkert glad for, at renten er meget lav eller måske ligefrem negativ. I slutningen af 1970'erne og i begyndelsen af 1980'erne kunne du sagtens have betalt en rente på 20-30 pct.

I bankerne finder købere og sælgere af penge hinanden

En bank kan sammenlignes med en butik. Begge skaber kontakt mellem købere og sælgere. Butikken køber varer som fx æg og mælk fra sine leverandører og sælger dem videre til de kunder, som efterspørger de pågældende varer.

I banken er varerne ikke æg og mælk, men derimod penge. Banken køber og sælger ikke varerne men låner dem af personer og virksomheder, som har sparet penge op til senere køb af fx mobiltelefon, rejser eller investering i nye maskiner eller ejendomme. På den anden side låner banken penge til kunder, som gerne vil bruge penge nu.

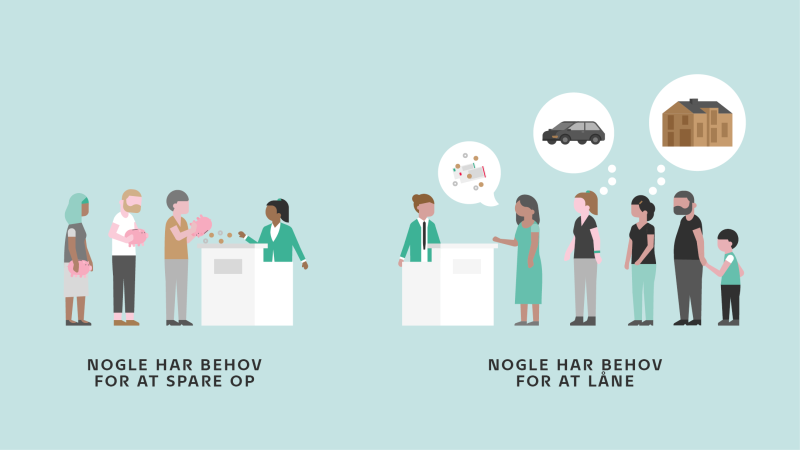

Bankerne formidler penge og udligner forbrug

Bankerne har en vigtig funktion i samfundet ved, groft sagt, at formidle penge mellem opsparere, som først skal bruge deres overskydende penge senere, og låntagere, som har brug for penge nu og her.

Den samme person vil ofte være opsparer i én periode af sit liv og låntager i en anden periode. Man kan endda også både have opsparing og lån samtidig – måske til forskellige formål. Man har typisk behov for store investeringer, når man stifter familie, køber sin første bil, bolig mv., mens man senere i livet og karrieren har mulighed for at spare penge op.

På samme måde som i butikken tjener banken penge ved at opkræve en højere udlånsrente hos "køberen" (låntageren), end banken har betalt i indlånsrente hos "leverandøren" af pengene (indskyderen).

Bankerne imødekommer danskernes behov for at spare op, låne og betale

Måske betragter du banken som en slags digital sparegris, som du fylder penge i, når du får løn fra dit fritidsjob, og som du tager fra, når du skal købe noget. Det kan også være, at du kender nogen, som har skullet låne penge i banken.

Bankerne opfylder hovedsageligt tre behov for deres kunder:

Banker opbevarer kundernes penge

Mange bliver første gang kunde i en bank i forbindelse med, at deres forældre vælger at oprette en børneopsparing til dem. En børneopsparing er et eksempel på et såkaldt indlånsprodukt, hvor det er banken, der er låntager, og kunden, der er långiver.

Forskellige typer indlån

For børneopsparingen gælder en bindingsperiodepå mindst syv år, og typisk aftales det, at den først kan udbetales til barnet, når det fylder 18 eller 21 år. Da banken kan være sikker på have pengene i mange år, vil banken tilbyde en lidt højere rente end normalt. Børneopsparinger udgør dog kun en lille del af bankernes samlede indlån. Langt hovedparten af indlånet er indskud, som privatpersoner og virksomheder til enhver tid har mulighed for at hæve efter behov. Det kan fx være indskud på en lønkonto.

Fordele ved indlån

Der kan være flere fordele ved at have sine penge stående på en indlånskonto frem for at have dem liggende som kontanter. For det første er den fysiske sikkerhed langt højere, end hvis pengene opbevares hjemme under hovedpuden.

For det andet giver bankkontoen direkte adgang til at anvende en lang række elektroniske betalingsformer (dankort, MobilePay, netbank etc.) som oftest er langt mere praktiske i dagligdagen end kontanter. Og for det tredje har bankerne traditionelt tilbudt kunderne en positiv rente af deres indlån. I dag forrentes hovedparten af indlånene dog med en rente på 0 pct. Du kan sammenligne renterne på forskellige typer indlån hos forskellige banker her.

Dit indlån er sikret

Dit indlån er sikret, hvis din bank kommer i økonomiske problemer. Hvis banken går konkurs, er indlån på et beløb op til 100.000 euro, dvs. ca. 745.000 kr., dækket af den såkaldte indskydergaranti. I dagligdagen behøver langt de fleste privatpersoner derfor ikke at gøre sig bekymringer om deres banks økonomiske sundhedstilstand.

De penge, som banken modtager som indlån fra kunderne, eller som de låner på andre måder, ligger ikke gemt væk i en boks i bankens kælder. Indlånene udgør en del af de penge, som banken låner ud til kunder, der af forskellige årsager ønsker at optage lån. Det kan være virksomheder, der ønsker at investere i nye maskiner, eller privatpersoner, der ønsker at låne til forbrug som fx en rejse eller køb af ny bil. Bankerne kan også – via realkreditinstitutter – formidle lån til køb af ny bolig.

Hvorfor koster det penge at låne i banken?

Når banken låner penge ud til dig, påtager den sig en kreditrisiko. Det er risikoen for, at du ikke betaler pengene tilbage til tiden. Kreditrisikoen vil afhænge af din indkomst, jobsituation og forbrugsvaner, men også af, om der stilles sikkerhed for lånet eller ej. Hvis du skal optage lån til køb af bolig, vil banken typisk stille krav om, at den får sikkerhed i form af pant i den pågældende ejendom. Pantet giver banken mulighed for at sælge ejendommen på en tvangsauktion, hvis det – mod forventning – viser sig, at du ikke er i stand til at betale lånet tilbage til tiden.

Prisen på lån varierer

Renten, som du skal betale for lånet, er udtryk for, hvor stor en kreditrisiko banken vurderer, der er ved det konkrete lån. Der kan derfor være stor forskel på renten, både for forskellige låntyper, men også om det er dig, din ven eller dine forældre, der skal låne. Der kan desuden være forskel i renten fra bank til bank. Det kan derfor være en god idé at indhente tilbud fra flere banker, hvis du ønsker at optage et lån – også selv om du allerede er kunde ét sted. Kig efter ÅOP, når du skal sammenligne lånetilbuddene.

Banker formidler betalinger

Bankerne spiller også en vigtig rolle i håndteringen af betalinger. På hverdage skifter gennemsnitligt ca. 500 mia. kr. hænder via de danske betalingssystemer. Det sker fx, når du køber en liter mælk i supermarkedet eller køber tøj i en butik på nettet. Tidligere tiders brug af checks og kontanter er i stort omfang afløst af elektroniske betalinger, der gennemføres via netbank, MobilePay eller betalingskort som fx dankort. Kun hvert femte køb i butikker sker i dag med kontanter.

Udviklingen af de forskellige betalingssystemer sker i tæt samarbejde mellem bankerne, Nationalbanken og forskellige andre aktører. Systemerne sikrer, at de daglige betalinger forløber smidigt og sikkert, og at alle let kan overføre penge til hinanden – også selv om vi har hver vores bank.

På samme måde som de fleste borgere har en konto i en privat bank, har de fleste danske banker en konto i Nationalbanken. Nationalbankens betalingssystem, Kronos2, er en slags netbank for bankerne, der gør det muligt for bankerne at overføre penge mellem hinanden.